Überflutete Keller, abgedeckte Dächer, kaputte Häuser und zerstörte Existenzen: Naturgewalten richten entsetzliche Schäden an und treffen uns immer häufiger. Wie sich Hausbesitzer und Mieter absichern können.

Text: Daniela Eckstein

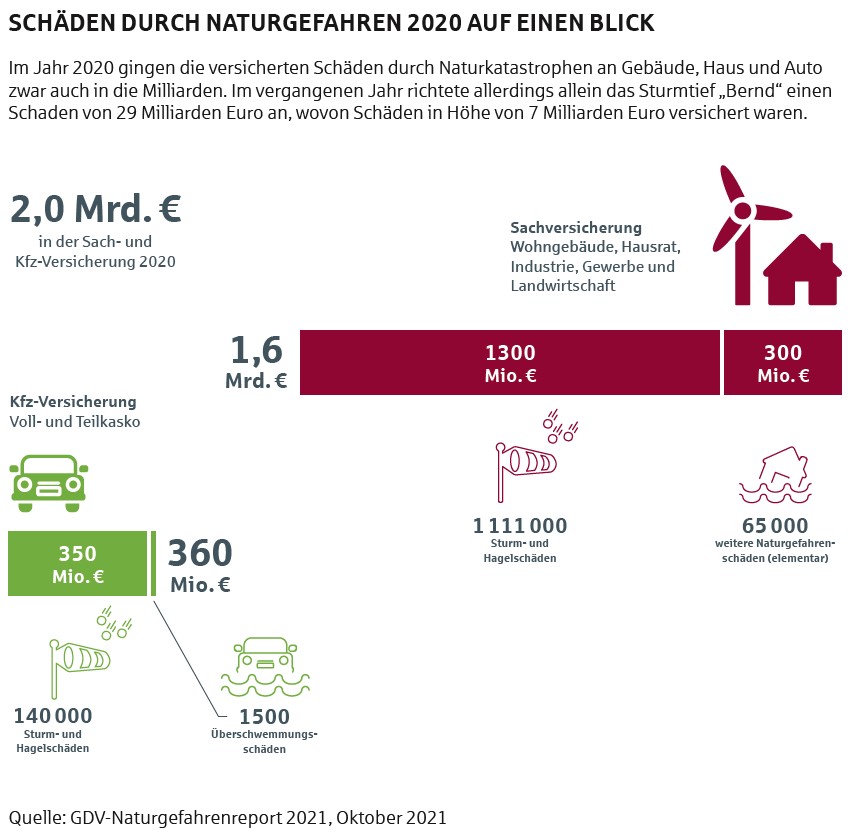

Schutt, Schlamm und großes Leid verursachte das verheerende Hochwasser im Juli 2021 in vielen Orten Deutschlands. Das Tief „Bernd“ und die aus ihm resultierenden Niederschläge zerstörten nicht nur Gebäude, Autos und Straßen, sie vernichteten auch unzählige Existenzen und kosteten rund 190 Menschen das Leben. Nach Expertenmeinung handelt es sich um die bisher schwerste Naturkatastrophe Deutschlands.

Der Gesamtschaden beläuft sich auf die Rekordsumme von über 29 Milliarden Euro. Nur einen Teil davon regulieren Versicherungsunternehmen. Laut Gesamtverband der Deutschen Versicherungswirtschaft (GDV) kümmern sie sich nun um Schäden von rund 7 Milliarden Euro an 50 000 Fahrzeugen und 200 000 Gebäuden. Ein Grund: Es war nur etwa die Hälfte der betroffenen Bürger gegen solche Elementargefahren versichert, obwohl man in den meisten Fällen entsprechende Policen hätte abschließen können. Wer von der Versicherung nichts erhält, kann zwar Aufbauhilfe beim Staat beantragen, doch die kommt meist schleppend, und es werden in der Regel nur 80 Prozent der Kosten ersetzt.

Wie drängend ein besserer Schutz gegen Naturgefahren ist, erkennt man an den Prognosen der Experten. Sie sind alarmierend: Frankreichs staatlicher Rückversicherer Caisse Centrale de Réassurance fand in einer Studie heraus, dass sich die Branche bis 2050 auf um bis zu 50 Prozent höhere Schäden einstellen müsse. 35 Prozent gingen auf den Klimawandel zurück, 15 Prozent kämen durch die zunehmende Verstädterung zustande.

Hauptproblem Starkregen

Auch die deutschen Versicherer warnen vor immer häufigeren Stürmen, längeren Perioden der Trockenheit und vor allem vor Starkregen. Seit Beginn der Wetteraufzeichnungen 1882, so der GDV, habe die mittlere jährliche Niederschlagsmenge um 10 Prozent zugelegt.

Weil immer extremere Regenfälle immer höhere Kosten verursachen, ließ der GDV mit dem Deutschen Wetterdienst das Problem untersuchen. Auch wenn das Tief „Bernd“ nur vier Bundesländer traf: Die Wahrscheinlichkeit, dass so etwas passiert, ist nach Aussagen der Forscher überall gleich hoch. Sie untersuchten mehr als 11 000 Starkregenereignisse zwischen 2001 und 2019 und kamen zu dem Ergebnis, dass Zerstörungen vor allem durch kurze, heftige Wolkenbrüche entstehen. Besonders brenzlig könnte es in Zukunft an den Flussufern werden, wo mehr Überschwemmungen zu erwarten sind. Gut wäre also, wenn in Ufernähe keine Häuser mehr gebaut würden. Und wer eine Immobilie sucht, sollte sich über die Risiken vor Ort genau informieren.

Als Konsequenz aus seinem Forschungsprojekt „Starkregen“ ermahnt der GDV-Naturgefahrenexperte Oliver Hauner alle, deren Hausrat- und Wohngebäudepolicen nicht ausreichend schützen. „So gut wie jedes Haus ist gegen Sturm und Hagel abgesichert, doch den Schutz gegen extreme Regenfälle haben viele Hausbesitzer bislang vernachlässigt“, moniert er. In die gleiche Kerbe haut der Verband öffentlicher Versicherer. Stefan Opalka, dort Leiter des Bereichs Produktmanagement HUS, sagt: „Viele Kunden sind bereit, viel Geld für eine Vollkaskoversicherung ihres Autos auszugeben, nicht aber für ihr Haus, das für viele die Investition ihres Lebens darstellt.“

Wichtiger Versicherungsschutz

Das Problem: In vielen, vor allem älteren Versicherungen sind nicht alle Naturgefahren versichert. Zwar kann man bestehende Policen in der Regel erweitern, doch fehlte laut GDV bis zum Sommer 2021 bei rund 55 Prozent der Verträge ein Schutz gegen sogenannte Elementarschäden – also Schäden, die durch Starkregen, Hochwasser, Rückstau aus der Kanalisation oder aufgrund von Schneedruck, Lawinen, Erdrutsch, Erdsenkung, Erdbeben oder Vulkanausbruch entstehen.

Die normale Wohngebäudeversicherung bezahlt regelmäßig für Schäden, die von Feuer, Blitzschlag, Ex- oder Implosion, Sturm, Hagel, Leitungswasser oder Überspannung herrühren, aber eben nicht für die genannten darüber hinausgehenden Naturkatastrophen. Dafür benötigt man eine Wohngebäudeversicherung mit erweiterter Naturgefahrendeckung. Sie kommt für Reparaturen sowohl im als auch am Gebäude und an Nebengebäuden auf wie auch für die Trockenlegung und Sanierung. Falls nötig, übernimmt sie sogar die Kosten für den Abriss und Wiederaufbau.

Die normale Wohngebäudeversicherung bezahlt regelmäßig für Schäden, die von Feuer, Blitzschlag, Ex- oder Implosion, Sturm, Hagel, Leitungswasser oder Überspannung herrühren, aber eben nicht für die genannten darüber hinausgehenden Naturkatastrophen. Dafür benötigt man eine Wohngebäudeversicherung mit erweiterter Naturgefahrendeckung. Sie kommt für Reparaturen sowohl im als auch am Gebäude und an Nebengebäuden auf wie auch für die Trockenlegung und Sanierung. Falls nötig, übernimmt sie sogar die Kosten für den Abriss und Wiederaufbau.

Geht es um den Hausrat, also alles, was sich im Haus befindet, aber nicht fest mit dem Gebäude verbunden ist und daher hinausgetragen werden könnte, ist die Hausratversicherung zuständig. Sie kommt für Schäden durch Feuer, Blitzschlag, Ex- oder Implosion, Einbruch und Diebstahl, Sturm und Hagel, Leitungswasser und Überspannung auf. Doch auch hier gilt: Elementarschäden müssen zusätzlich versichert werden. Ist dies der Fall, zahlt die Versicherung nach einem Unwetter für Reparatur und Wiederbeschaffung von Möbeln, Kleidung oder Elektrogeräten. Auch für Mieter ist dieser Elementarschutz wichtig, denn der Vermieter ist nur für die Absicherung des Gebäudes zuständig, nicht aber für den Hausrat der Bewohner.

Blick ins Kleingedruckte

Beim Abschluss der Versicherung sollte man sich gut beraten lassen. So ist es bei der Wohngebäudeversicherung empfehlenswert, auf eine gleitende Neuwertversicherung zu achten, die den aktuellen Wiederaufbauwert des Hauses berücksichtigt. Ebenso wichtig: Der Elementarschutz ist in neueren Wohngebäude- und Hausratpolicen zwar regelmäßig enthalten. „Der Kunde kann die Elementargefahren aber abwählen“, erläutert Opalka. Dazu raten würde angesichts der steigenden Gefahren allerdings kaum ein Versicherungsberater.

Wer eine Fotovoltaikanlage auf dem Dach hat, sollte den Versicherer darüber informieren und klären, ob sie mitversichert ist. Für alternative Energiequellen wie Fotovoltaik-, Solarthermie-, Geothermie- und Wärmepumpenanlagen gibt es zudem spezielle Policen. Wenn man über eine Fotovoltaikanlage Strom ins öffentliche Netz einspeist, kann eine Ertragsausfallpolice interessant sein. Sonderkonditionen gelten auch bei Smart-home-Anlagen und E-Bikes. Stefan Opalka weist darauf hin, dass bei empfindlichen technischen Anlagen eine Elektronikdeckung infrage kommt, die erweiterte Gefahren absichert.

Über die Bedingungen für den Versicherungsschutz sollte man sich im Klaren sein. Laut den Verbraucherzentralen zahlen Versicherer etwa bei einem Rückstau nur, wenn eine funktionstüchtige Rückstausicherung im Keller vorhanden ist. Ein häufiger Streitpunkt sind Sturmschäden. Über die Wohngebäudeversicherung werden zwar die Kosten für abgedeckte Dächer, abgeknickte Schornsteine sowie durch umgestürzte Bäume entstandene Schäden am Haus ersetzt. Allerdings gilt: Damit die Versicherungen leisten, muss mindestens Windstärke 8 – das entspricht rund 62 Kilometern pro Stunde – geherrscht haben.

Unwetterwarnung via Smartphone

Ein weiteres Beispiel sind Gartenmöbel: Sie werden von der Hausratversicherung ersetzt – allerdings nur, wenn sie nach einer Unwetterwarnung geschützt untergebracht und trotzdem zerstört wurden. Ein Beispiel dafür, dass man offizielle Unwetterwarnungen ernst nehmen sollte. Zu bekommen sind sie inzwischen sogar via Smartphone: Die App Nina wird vom Bundesamt für Bevölkerungsschutz und Katastrophenhilfe betrieben. Die öffentlichen Versicherer unterstützen die App „KatWarn“ des Fraunhofer-Instituts Fokus und betreiben die „MehrWetter-App“, die ebenfalls vor Extremwetter warnt.

Und nicht zu vergessen: Damit der Versicherungsschutz der Wohngebäudeversicherung nicht gefährdet wird, sollte die Versicherung über Ausnahmesituationen informiert werden, etwa wenn das Gebäude nicht genutzt wird, leer steht oder umfangreich umgebaut wird. Nach einer Erweiterung droht zum Beispiel Unterversicherung. Dann würde der Wert der Immobilie die Versicherungssumme übersteigen, und Schäden würden nur anteilig ersetzt. Um Unterversicherung zu vermeiden, wird der Gebäudewert auf Basis der Größe, des Alters und der Bauweise ermittelt.

Große Preisunterschiede

Vor allem der Bund der Versicherten kritisiert, dass es oft schwierig sei, einen Elementarschutz für ein Wohngebäude zu bekommen – insbesondere, wenn das Haus in einer Gefahrenzone liege. Der Verband der Versicherungen GDV weist dies zurück: 96 Prozent aller Adressen in Deutschland lägen außerhalb von Gefahrenzonen und seien problemlos versicherbar. Basis der Risikoeinschätzung der Standorte ist Zürs Geo, ein System von Elementarzonen, die von den Versicherern definiert wurden. Seit Juli 2021 wird dort neben der Hochwassergefährdung auch das Risiko des Starkregens einbezogen.

Doch klar ist: je höher das Schadensrisiko, umso höher die Kosten. In gefährdeten Lagen werden häufig bauliche Auflagen, ein hoher Selbstbehalt oder höhere Prämien gefordert. Laut Stiftung Warentest ist der Elementarschutz zwar schon für unter 100 Euro zu bekommen, in stärker gefährdeten Gebieten aber wird es oft vierstellig.

Auf jeden Fall haben die Appelle gefruchtet, sich besser gegen Naturgefahren zu schützen. Laut GDV wurden im dritten Quartal 2021 rund 400 000 neue Elementarschadenversicherungen für Wohngebäude abgeschlossen. Bisher üblich waren pro Quartal 50 000 bis 100 000 Verträge.

Fahrzeuge schützen

Wird ein Auto durch ein Naturereignis zerstört, hilft nur eine Kaskoversicherung. Schon die Teilkasko kommt für Schäden durch Sturm, Hagel, Blitzschlag und Überschwemmung auf. Auch ein Auto, das in einer überfluteten Garage beschädigt wird, ist durch diese Police geschützt. Wird ein Fahrzeug vom Wasser weggerissen und zerstört, zahlt der Versicherer meist den Wiederbeschaffungswert, manchmal auch den Neupreis. Wer allerdings trotz einer Hochwasserwarnung in der Gefahrenzone parkt, bekommt den Schaden oft nur zum Teil ersetzt.

Das sollten Sie wissen

- Zwischen Wohngebäude und Hausrat unterscheiden: Unwetterschäden am Haus, einschließlich Dach, Fenstern und Keller, werden von der Wohngebäudeversicherung reguliert. Alles, was im Haus ist, aber herausgetragen werden könnte, lässt sich per Hausratpolice versichern.

- Zusätzlicher Elementarschutz nötig: Für beide Policen gilt: Gegen Starkregen, Hochwasser, Rückstau, Schneedruck, Lawinen, Erdrutsch, Erdsenkung und Erdbeben muss man sich zusätzlich versichern.

Sicherheits-Checkliste

Diese Maßnahmen helfen, ein Wohnhaus gut gegen Sturm und Starkregen zu schützen.

- Überprüfen, ob alle Dachziegel fest und die Außenwände ohne Risse sind.

- Bäume von Experten auf ihre Standfestigkeit untersuchen lassen und marode Stämme fällen.

- Rückstausystem installieren, damit bei Starkregen kein Abwasser in den Keller läuft.

- Lichtschächte, Fenster und Türen im Keller und Erdgeschoss besonders abdichten. Sie müssen nach einer Sturmwarnung geschlossen sein.

- Überspannungsschutzgerät im Elektrohausanschluss und im Sicherungskasten installieren, um Blitzschäden zu verhindern.

- Im Erdgeschoss und Keller sind Fliesen an Böden und Wänden empfehlenswert, weil sie gegen Feuchtigkeit abschließen.

- Öltanks müssen in Hochwassergebieten besonders sicher installiert werden.

- Wertvolle Dinge, Dokumente und Daten sollten nicht im Keller gelagert werden.