Viele Menschen haben den Wunsch, deutlich vor dem Erreichen der Regelaltersgrenze aus dem Erwerbsleben auszuscheiden, um endlich in Rente zu gehen. Möglich macht dies die Altersrente für langjährig Versicherte mit Vollendung des 63. Lebensjahres.

Text: Thomas Gasch

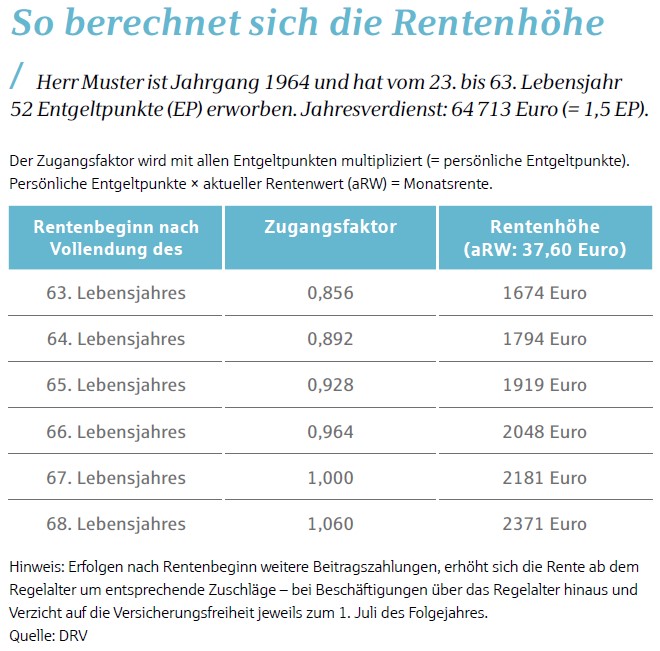

Versicherte können diese Altersrente vorzeitig in Anspruch nehmen, wenn sie das Alter von 63 Jahren erreicht und die Mindestversicherungszeit von 35 Jahren erfüllt haben. Für jeden Monat des vorzeitigen Rentenbezugs wird die Rente allerdings um 0,3 Prozent gemindert. Und zwar lebenslang, auch in einer anschließenden Hinterbliebenenrente. Der maximale Rentenabschlag beträgt 14,4 Prozent. Des Weiteren fehlen dann die meist gut dotierten letzten Beitragsjahre bis zum regulären Renteneintritt. Die Altersgrenze für einen abschlagsfreien Beginn dieser Altersrente liegt wie bei der Regelaltersrente bei 67 Jahren für ab 1964 Geborene. Für bis 1963 Geborene gelten niedrigere Altersgrenzen, abhängig vom Geburtsjahr.

Für die Wartezeit von 35 Jahren zählen alle rentenrechtlichen Zeiten – also neben den Beitragszeiten auch Anrechnungszeiten wie Schul- oder Studienzeiten bis maximal 96 Monate, Zeiten der Arbeitslosigkeit ohne Leistungsbezug oder Zeiten der Kindererziehung bis zum zehnten Lebensjahr. Außerdem zählen Wartezeitmonate aus einem Versorgungsausgleich nach Ehescheidung, einem Rentensplitting oder aus Zuschlägen aus geringfügig entlohnter Beschäftigung. Haben Sie im Ausland gearbeitet, können Sie zwischenstaatliche Versicherungszeiten nach EU-Recht oder über Sozialversicherungsabkommen anrechnen lassen.

Um später keine bösen Überraschungen zu erleben, sollten Sie Ihr Rentenkonto daher deutlich vor dem 45. Lebensjahr klären. Beantragen Sie gleichzeitig formlos und unverbindlich die Nachzahlung nicht anrechenbarer Schul- und Studienzeiten. Im Ausland Beschäftigte sollten zusätzlich einen zwischenstaatlichen Versicherungsverlauf mit Wartezeitauskunft anfordern. Nach dieser Kontenklärung können Sie sich zudem von der Rentenversicherung oder einem gerichtlich zugelassenen unabhängigen Rentenberater ausführlich beraten lassen. Sie können dazu das kostenlose Servicetelefon der Deutschen Rentenversicherung unter der Rufnummer 0800 10004800 nutzen. Kostenpflichtige Rentenberater finden Sie unter www.rentenberater.de.

Neben der Rente arbeiten

Die volle Rente kann übrigens neben jedweder Beschäftigung oder Selbstständigkeit bezogen werden. Eine Hinzuverdienstbegrenzung besteht seit Januar 2023 nicht mehr. Auch ein Teilrentenbezug von 10 bis 99,99 Prozent ist möglich; das ist interessant für Versicherte, die bei Weiterarbeit den Anspruch auf Kranken- oder Arbeitslosengeld nicht verlieren wollen. Denkbar ist auch, dass ein Teil der Rentenpunkte vor zu hohen Abschlägen verschont werden soll. Berechtigte einer Betriebsrente sollten allerdings rechtzeitig Kontakt mit ihrer Zahlstelle aufnehmen.

Beschäftigungen ab dem vorgezogenen Rentenbeginn bleiben beitragspflichtig und erhöhen die Rente ab dem Regelalter. Alternativ können bis dahin auch freiwillige Beiträge eingezahlt werden. Ab dem Regelalter können durch einen Verzicht auf die Versicherungsfreiheit weiter Pflichtbeiträge geleistet werden. Für freiwillige Beiträge gilt das nur, wenn keine Vollrente bezogen wird.

Nützliche Sondereinzahlungen

Potenzielle Rentenabschläge können alle ab 50 Jahren durch Sondereinzahlungen ganz oder teilweise ausgleichen. Mit dem Vordruck V0210 kann dabei eine besondere Rentenauskunft für diese Ausgleichszahlung angefordert werden. Vor einer Einzahlung sollte man sich allerdings renten- und steuerrechtlich beraten lassen. Letzteres ist ebenfalls zu empfehlen, falls ab Rentenbeginn weiter Arbeitsentgelt, Arbeitseinkommen oder weitere Sozialleistungen bezogen werden.

Übrigens: Minderungen durch einen Versorgungsausgleich können separat ausgeglichen werden. Alle Extra-Einzahlungen in die gesetzliche Rentenversicherung sind Vorsorgeaufwendungen im Sinne des Einkommensteuergesetzes, wobei Höchstbeiträge zu beachten sind.

Übrigens: Minderungen durch einen Versorgungsausgleich können separat ausgeglichen werden. Alle Extra-Einzahlungen in die gesetzliche Rentenversicherung sind Vorsorgeaufwendungen im Sinne des Einkommensteuergesetzes, wobei Höchstbeiträge zu beachten sind.

Ein Rechenbeispiel zum Ausgleich des Rentenabschlags für die Jahrgänge 1964 und jünger: 1000 Euro Monatsrente unterliegen ab Vollendung des 63. Lebensjahrs einem Rentenabschlag von 14,4 Prozent, das entspricht 144 Euro. Um ihn vollständig auszugleichen, ist eine Einzahlung von rund 35.900 Euro notwendig, die auch in Teilzahlungen geleistet werden kann – vorbehaltlich eventueller Veränderungen des Beitragssatzes und des Durchschnittsentgelts.

Ein Tipp: Derzeit gilt ein relativ günstiger Beitragssatz von 18,6 Prozent. Prognosen gehen bis 2030 von bis zu 22 Prozent aus. Die oben genannte Einzahlung würde sich dadurch um 6600 Euro auf 42.500 Euro erhöhen.

Auch ein frühzeitiger Anruf bei der eigenen Krankenkasse kann nicht schaden, um den zukünftigen Krankenversichertenstatus zu prüfen. Gesetzlich Krankenversicherte profitieren meistens von der KVdR, der Krankenversicherung der Rentner, müssen aber bestimmte Vorversicherungszeiten bei der Rentenantragstellung erfüllen. Nur gesetzliche Renten, Betriebsrenten und bestimmte Versorgungsbezüge unterliegen dann der Beitragsabführung, Mieten, Zinsen, Aktiengewinne oder Privatrenten dagegen nicht.

Wertguthaben prüfen

Zu guter Letzt: Prüfen Sie Alternativen zum Ausstieg aus dem Erwerbsleben. Wertguthaben aus Arbeitskonten, Altersteilzeit oder Vorruhestand seien hier nur als einige Beispiele genannt. Der Trick: Ersetzt der Beginn der Freistellung einen abschlagsbehafteten Rentenbeginn, entsteht der positive Doppeleffekt aus weiteren Einzahlungen und Reduzierung der Abschläge. Die oft leichte Reduzierung der dann bezogenen Entgelte bleibt meist unbemerkt. Aussagen zu den weiteren Rentenarten, etwa zur abschlagsfreien Altersrente für besonders langjährig Versicherte oder zur Altersrente für schwerbehinderte Menschen, finden sich in der Rentenauskunft, die alle nach Vollendung des 55. Lebensjahres oder auf Antrag erhalten.

Menschen mit gesundheitlichen Beeinträchtigungen sollten einen Anspruch auf eine Erwerbsminderungsrente prüfen lassen, da hier günstigere Berechnungskomponenten zur Anwendung kommen können. Zudem sollte man die Versorgungssituation des Partners oder der Partnerin unbedingt in die Ruhestandsplanung einbeziehen.

Anspruch auf Grundsicherung

Ein Tipp: Mit Einführung der neuen Freibeträge bei der Grundsicherung und beim Wohngeld Plus sowie durch die Erhöhung des Regelsatzes kann auch bei Rentenbezügen deutlich über 1000 Euro ein Anspruch auf diese Leistungen entstehen. Weitere Informationen gibt es bei der Gemeinde-, Stadt- oder Kreisverwaltung.

Fotos: Adobe Stock, Shutterstock