Die gesetzliche Unfallversicherung greift bei Unfällen, die sich im Rahmen der beruflichen Tätigkeit ereignen. Aber wer ist eigentlich wann genau versichert? Und was muss man sonst noch beachten?

Text: Malte Säger

Es war ein typischer Montagmorgen: Thomas Michels, 34 Jahre alt, war mit dem Fahrrad auf dem Weg zur Arbeit. Die Sonne blendete, und ein parkender Lieferwagen versperrte die Sicht. Plötzlich öffnete sich eine Autotür direkt vor ihm. Er hatte keine Chance, auszuweichen – und stürzte. Mit einem gebrochenen Arm und einer Kopfverletzung fand er sich wenig später im Krankenhaus wieder. „Noch vor ein paar Monaten wäre der Unfall nicht so glimpflich ausgegangen“, sagt Michels. „Zum Glück habe ich mir erst vor Kurzem einen Fahrradhelm zugelegt, um ein gutes Vorbild für meine Kinder zu sein.“

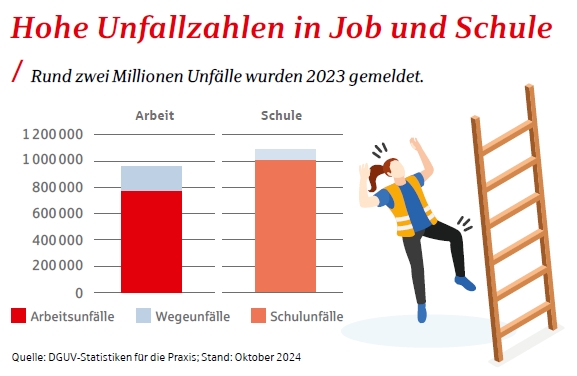

Unfälle wie dieser sind über die gesetzliche Unfallversicherung abgesichert – und gar nicht mal so selten: Mehr als 783.000 meldepflichtige Arbeitsunfälle zählte die gesetzliche Unfallversicherung 2023. Hinzu kamen fast 185.000 meldepflichtige Wegeunfälle, also Unfälle, die auf dem direkten Weg von der oder zur Arbeit passierten. Unfallversicherungsträger sind die gewerblichen Berufsgenossenschaften und Unfallversicherungsträger der öffentlichen Hand. Neben Arbeitnehmern sind auch Schüler während ihres Schulbesuchs, Kinder in einer Kindertageseinrichtung oder Menschen, die Erste Hilfe nach einem Unfall leisten, versichert.

Wann ein Unfall zu melden ist

Ein Arbeitsunfall oder Wegeunfall, der zu einer Arbeitsunfähigkeit von mehr als drei Kalendertagen führt, muss der zuständigen Berufsgenossenschaft oder Unfallkasse gemeldet werden. In der Regel macht dies der Arbeitgeber. Geschieht der Unfall nicht im Betrieb, sondern auf dem Arbeitsweg, muss der Beschäftigte den Unfall ebenfalls bei dem im Unternehmen dafür zuständigen Ansprechpartner melden.

Unbedingt beachten: Die Unfallanzeige und -dokumentation durchs Unternehmen sind auch bei scheinbar glimpflichen Unfällen von großer Bedeutung. Kommt es zu Spätfolgen, erleichtern diese Angaben die Prüfung von Leistungsansprüchen. Ebenfalls wichtig: Nach einem Unfall müssen Arbeitnehmer einen Durchgangsarzt aufsuchen. Der muss zwar nicht die medizinische Erstversorgung übernehmen, spielt aber eine wichtige Rolle, wenn der Geschädigte über den Unfalltag hinaus arbeitsunfähig ist oder die Verletzungen voraussichtlich länger als eine Woche behandelt werden müssen.

Die Frage, ob es sich bei einem Unfall tatsächlich um einen über die gesetzliche Versicherung abgedeckten Arbeits- oder Wegeunfall handelt, ist oft schwer zu beantworten und führt insbesondere bei Wegeunfällen bisweilen zu Rechtsstreitigkeiten – auch weil im Gegensatz zu innerbetrieblichen Unfällen die Abgrenzung zum Privatbereich noch komplizierter ist, denn in der gesetzlichen Unfallversicherung gilt das Kausalitätsprinzip. Leistungen gibt es nur, wenn die zu einem Arbeits- beziehungsweise Wegeunfall oder einer Berufskrankheit führende Tätigkeit in einem sachlichen Zusammenhang mit dem Beschäftigungsverhältnis stand.

Grundsätzlich sind die rechtlichen Grundlagen sowohl für klassische Arbeits- als auch für Wegeunfälle gleich. Zündstoff birgt bei Letzteren meist die Frage, ob der Arbeitnehmer den direkten Arbeitsweg unterbrochen hat, um einer Angelegenheit im eigenwirtschaftlichen und damit unversicherten Bereich nachzugehen. Und auch in der Firma ist nicht immer klar, ob ein Unfall dem betrieblichen oder dem privaten Bereich zuzuordnen ist.

Besser nicht den Weg verlassen

Im Fall von Thomas Michels war die Sache allerdings eindeutig: Er befand sich auf direktem Weg von zu Hause ins Büro. Wer jedoch aus privaten Gründen – zum Beispiel, um noch schnell einen Brief einzuwerfen oder etwas fürs Abendessen zu kaufen – vom direkten Weg abweicht, ist während dieser Zeit nicht versichert.

Aber warum muss das Ganze eigentlich so kompliziert sein? Dazu Ronald Hecke von der Deutschen Gesetzlichen Unfallversicherung (DGUV): „Im Gegensatz zu Kranken- und Rentenversicherung unterliegen die Leistungen der Unfallversicherung den gesetzlich definierten Kausalitätsanforderungen. Der Hintergrund dafür ist, dass die Unfallversicherung die Haftung der Arbeitgeber übernimmt. Sie allein zahlen deshalb Beiträge zur Unfallversicherung.“

Welche Leistungen es wann gibt

Die Leistungen der gesetzlichen Unfallversicherung können äußerst umfangreich sein. Sie übernimmt die Kosten für sämtliche medizinischen und außermedizinischen Leistungen zur Rehabilitation des Versicherten. Darüber hinaus sichert sie Zeiten der Arbeitsunfähigkeit finanziell ab.

Zunächst zahlt zwar der Arbeitgeber in der Regel für die ersten sechs Wochen der Arbeitsunfähigkeit weiter das Gehalt, doch danach leistet die zuständige Berufsgenossenschaft das sogenannte Verletztengeld. Es wird zwar über die Krankenkassen ausgezahlt, ist aber nicht mit dem Krankengeld der Kassen gleichzusetzen.

Zunächst zahlt zwar der Arbeitgeber in der Regel für die ersten sechs Wochen der Arbeitsunfähigkeit weiter das Gehalt, doch danach leistet die zuständige Berufsgenossenschaft das sogenannte Verletztengeld. Es wird zwar über die Krankenkassen ausgezahlt, ist aber nicht mit dem Krankengeld der Kassen gleichzusetzen.

Das Krankengeld macht in der gesetzlichen Krankenversicherung 70 Prozent des regelmäßigen Bruttoentgelts aus, das Verletztengeld liegt bei 80 Prozent. Ein Anspruch auf Verletztengeld besteht bei Arbeitsunfähigkeit durch den Arbeitsunfall und während der Dauer der medizinischen Rehabilitation nach Ablauf der Entgeltfortzahlung durch den Arbeitgeber. Im Anschluss daran besteht eventuell ein Anspruch auf Übergangsgeld, das bis zu 75 Prozent des Verletztengelds betragen kann.

Hilfe bei dauerhaften Folgen

Wenn all das nicht ausreicht, die Unfallfolgen also von Dauer sind, zahlt die gesetzliche Unfallversicherung dem Geschädigten oder seinen Hinterbliebenen eine Rente. Die Berechnung der Rentenhöhe orientiert sich am Arbeitsentgelt und Einkommen während der letzten zwölf Monate vor dem Unfall, dem sogenannten Jahresarbeitsverdienst (JAV). Bei vollständigem Verlust der Erwerbsfähigkeit beträgt die Unfallrente zwei Drittel des vor dem Arbeitsunfall erzielten JAV, bei einer um 50 Prozent geminderten Erwerbsfähigkeit dementsprechend die Hälfte.

Einen Anspruch auf Rente haben Versicherte, deren Erwerbsfähigkeit um mindestens 20 Prozent gemindert ist. Bei einem tödlichen Arbeitsunfall haben die Hinterbliebenen einen Anspruch auf Unfallrente. Besteht gleichzeitig ein Anspruch auf eine Rente aus der gesetzlichen Rentenversicherung, prüft diese, ob Leistungen aus der Unfallversicherung angerechnet werden müssen. Zudem zahlt die gesetzliche Unfallversicherung Sterbegeld und erstattet die Überführungskosten.

Und Thomas Michels? Arm und Kopf sind geheilt – und auch Fahrradfahren funktioniert längst wieder problemlos. Ersatz für den kaputten Fahrradhelm muss Michels aber selbst kaufen: Sachwerte ersetzt die gesetzliche Unfallversicherung nur in Ausnahmefällen.

Arbeitsunfall oder nicht?

Oft müssen die Gerichte klären, ob ein Arbeitsunfall vorliegt.

Ausnahmen von der sogenannten Regel des direkten Weges sind rar, gelten aber beispielsweise für Umwege, um die Kinder im Kindergarten oder in der Schule abzusetzen. Doch wo beginnt der Arbeitsweg genau und wo endet er? Das ist oft knifflig. So gilt zum Beispiel ein Sturz vor der Haustür als versichert, das Ausrutschen im Treppenhaus aber nicht mehr.

Auch am Arbeitsplatz ist die Zuordnung betrieblich oder privat nicht einfach. Beim Toilettengang ist nur der Weg bis zur Toilettentür versichert; der Weg in die Mittagspause ist versichert, der Schutz endet aber mit dem Betreten von Kantine oder Aufenthaltsraum. Auch bei betrieblichen Veranstaltungen und im Homeoffice kann es kompliziert werden.

Kurz: Häufig sind es nur wenige Zentimeter oder Minuten, die darüber entscheiden, ob ein Unfall als ein der betrieblichen Sphäre zuzuordnender Arbeitsunfall anerkannt werden kann.

„Versicherungsschutz rund um die Uhr“

Jens Wußmann, Unfallversicherungsexperte beim Verband öffentlicher Versicherer.

Mein Lübecker: Wie sinnvoll ist eine private Unfallversicherung? Es gibt doch schon den gesetzlichen Schutz.

Wußmann: In Deutschland erleiden jährlich rund acht Millionen Menschen einen Unfall. Die meisten Unfälle geschehen in der Freizeit und sind somit nicht durch die gesetzliche Unfallversicherung abgesichert. Eine private Unfallversicherung bietet hingegen weltweiten Schutz – rund um die Uhr.

ML: Was leistet sie genau?

Wußmann: Die private Unfallversicherung springt grundsätzlich ein, wenn ein Unfall dauerhafte körperliche oder geistige Beeinträchtigungen nach sich zieht oder zum Tod führt. Aber auch bei Unfallfolgen, die nicht von Dauer sind, kann es je nach Tarif Leistungen geben, etwa in Form eines Krankenhaustagegelds oder der Kostenübernahme für Rettungs- und Bergungsleistungen.

ML: Was macht eine gute Police aus?

Wußmann: Zu den Leistungen guter Policen können eine Unfallrente oder auch Übergangs- und Reha-Leistungen zählen oder die Kostenübernahme für kosmetische Operationen. In einem modernen Unfallversicherungstarif ist die Eigenbewegung mit abgesichert. Auch weitere Leistungsauslöser, etwa Infektionen, Vergiftungen oder ein Knochenbruch, sind keine Seltenheit mehr.

ML: Eignet sich die Unfallversicherung zur Arbeitskraftabsicherung?

Wußmann: Weniger als 10 Prozent aller Berufsunfähigkeitsfälle gehen auf Unfälle zurück. Wer seine Arbeitskraft umfassend absichern will, braucht eine Berufsunfähigkeitsversicherung oder, falls diese zu teuer oder nicht zu bekommen ist, eine andere Option wie Erwerbsunfähigkeitsversicherung oder Grundfähigkeitenschutz. Ich rate dringend zu einer Beratung beim Versicherungsexperten vor Ort.

Fotos: Adobe Stock, iStockphoto, Jens Wußmann / Illustration: Freepik