Ein Studium ist für viele ein Traum, aber oft auch teuer. Ein Bachelorstudium kann bis zu 35 000 Euro kosten. Doch es gibt viele Möglichkeiten, die Kosten zu stemmen. Wie Eltern rechtzeitig vorsorgen.

Text: Katja Stricker

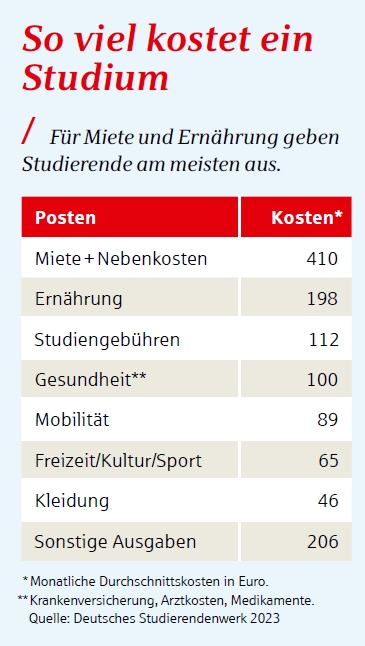

Ob Architektur, Medizin, Maschinenbau oder Sozialpädagogik: Nach dem Abitur lockt das Studium viele junge Menschen als Sprungbrett in den Traumberuf. Doch neben den akademischen Herausforderungen wartet eine finanzielle Hürde. Laut Deutschem Studierendenwerk liegen die monatlichen Ausgaben der Hochschüler in Deutschland im Schnitt bei 842 Euro. Je nach Studienort und Lebensstil summieren sich die Gesamtkosten schnell auf 40 000 bis 75 000 Euro. Zusätzlich können Ausgaben für Umzug oder Auslandssemester anfallen. Ohne eine solide finanzielle Basis wird der Traum vom Studium schnell zur Belastung.

Eltern als wichtigste Stütze

Die meisten Studierenden setzen auf einen Mix aus verschiedenen Einnahmequellen. Die größte Rolle spielt die Unterstützung durch die Eltern: 83 Prozent der Studierenden erhalten im Durchschnitt 418 Euro pro Monat von ihren Eltern oder anderen Verwandten. 59 Prozent verdienen sich mit Nebenjobs etwas hinzu. Weitere Quellen sind Studienkredite (15 Prozent), Bafög (10 Prozent) und Stipendien (4 Prozent).

Eltern sind gesetzlich verpflichtet, ihrem Nachwuchs während der ersten Berufsausbildung finanziell unter die Arme zu greifen. Der angemessene monatliche Unterhaltsbedarf für Studierende mit eigenem Haushalt liegt laut aktueller Düsseldorfer Tabelle für das Jahr 2025 bei 990 Euro. Doch wie können Eltern sich darauf vorbereiten?

Korina Dörr, Leiterin des Beratungsdiensts Geld und Haushalt beim Deutschen Sparkassen- und Giroverband, rät: „Eltern sollten idealerweise schon bei der Geburt ihres Kindes mit dem Sparen beginnen. Je früher, desto besser, denn langfristige Anlagen in Fonds, ETFs und anderen Sparplänen nutzen den Zinseszinseffekt optimal.“

Auch kleine Beträge, etwa ein Teil des Kindergelds, können über die Jahre eine solide Basis schaffen. „Eine monatliche Sparrate von beispielsweise 50 bis 100 Euro ist ein guter Anfang; es gibt auch Sparpläne für kleinere Beträge pro Monat. Entscheidend ist, dass regelmäßig gespart wird, damit sich das Kapital über Jahre hinweg vermehrt“, erklärt Dörr.

Gemeinsam in ETFs anlegen

Großeltern, Paten und andere Verwandte können ebenfalls mithelfen, indem sie ihre Geldgeschenke zum Geburtstag, zu Weihnachten oder zu besonderen Anlässen wie einer Konfirmation direkt in den Ausbildungstopf einzahlen. ETFs sind dabei eine kostengünstige und breit streuende Anlagemöglichkeit für die Zukunft. „Wichtig ist, das Vermögen breit aufzustellen und nicht mit dem Angesparten für die Kinder zu spekulieren“, betont Dörr. Zwei bis drei Jahre vor Studienbeginn sollte ein Teil des Ersparten in risikoärmere Anlagen umgeschichtet werden, um mögliche Wertschwankungen abzufedern.

Eltern können für ihre studierenden Kinder bis zum 25. Lebensjahr Kindergeld beziehen. Der monatliche Betrag von aktuell 255 Euro pro Kind bildet eine stabile Finanzierungsgrundlage und ist besonders wertvoll, da er nicht ans Einkommen der Studierenden gekoppelt ist. Das heißt: Studenten dürfen nebenher unbegrenzt verdienen, solange sie keine abgeschlossene Berufsausbildung haben. Auch wenn das Studium durch einen Nebenjob finanziert wird, bleibt das Kindergeld erhalten.

Ein weiterer Faktor, der hilft, Kosten zu sparen: Studierende sind bis zur Vollendung des 25. Lebensjahres über die gesetzliche Familienkrankenversicherung der Eltern kostenlos mitversichert. Sollte das Studium durch Freiwilligendienste verzögert worden sein, kann diese Grenze um die Dauer des Dienstes hinausgeschoben werden. Ab dem 25. Lebensjahr müssen sich Studierende selbst versichern, entweder über eine studentische Krankenversicherung oder eine private Versicherung.

Bafög: mehr als ein Darlehen

Geld im Rahmen des Bundesausbildungsförderungsgesetzes stellt eine weitere potenzielle Quelle dar. Unterstützt werden allerdings lediglich Studierende aus einkommensschwachen Haushalten. Seit Oktober 2024 liegt der maximale Bafög-Satz bei 992 Euro inklusive einer Wohnkostenpauschale von 380 Euro.

Die Hälfte davon ist ein zinsfreies Darlehen, das erst nach dem Ende des Studiums zurückgezahlt wird; die andere Hälfte zahlt der Staat als Zuschuss. Einkünfte aus Nebenjobs sind bis zu einem Freibetrag von 6680 Euro pro Jahr anrechnungsfrei. Wer mehr verdient, muss mit einer anteiligen Kürzung des Bafög-Betrags rechnen. „Es lohnt sich daher, die Einkommensgrenzen genau zu prüfen und Nebenjobs gut zu planen“, so Korina Dörr.

Nebenjobs: Geld und Praxiserfahrung

Etwa 59 Prozent der Studierenden arbeiten neben dem Studium, sei es als Minijobber, Werkstudent, Hilfskraft an der Hochschule oder Praktikant. Ein Minijob erlaubt es, bis zu 556 Euro monatlich steuer- und abgabenfrei zu verdienen und weiterhin in der kostenlosen Familienversicherung zu bleiben. Wird die Grenze überschritten, erfolgt der Wechsel in eine studentische Krankenversicherung, die ungefähr 130 bis 150 Euro monatlich kostet.

Werkstudenten dürfen bis zu 20 Stunden pro Woche arbeiten, ohne ihren Status als Studierende zu verlieren. Sie müssen auf ihr Einkommen keine Sozialversicherungsbeiträge in die Kranken-, Pflege- und Arbeitslosenversicherung zahlen.

Ferienjobs bieten eine zusätzliche Gelegenheit, während der Semesterferien in Vollzeit zu arbeiten, ohne die Familienkrankenversicherung zu gefährden. Wichtig: Der Nebenjob sollte die Studienzeit möglichst nicht verlängern. Besonders Tätigkeiten als Werkstudent, studentische Hilfskraft oder Praktikant bieten zudem die Chance, Geld zu verdienen und gleichzeitig wertvolle Praxiserfahrung zu sammeln.

Das Finanzamt nicht vergessen! Studierende, die nebenbei arbeiten, müssen unter Umständen Steuern zahlen. Bis zu einem Jahreseinkommen von 12 096 Euro (Grundfreibetrag 2025) fällt keine Einkommensteuer an. Gut zu wissen: Studenten, die jobben, können beispielsweise Fahrtkosten zum Unternehmen als Werbungskosten absetzen.

Stipendien: nicht nur für Hochbegabte

Auch Stipendien sind eine attraktive Finanzierungsoption, denn sie müssen nicht zurückgezahlt werden. Neben den besonders bekannten Programmen wie dem Deutschlandstipendium oder der Studienstiftung des deutschen Volkes gibt es auch zahlreiche kleinere Stiftungen, die sich auf spezifische Zielgruppen spezialisiert haben. Kriterien wie soziales Engagement, regionale Zugehörigkeit oder das Studienfach selbst können den Zugang zu den Fördertöpfen erleichtern. Plattformen wie Stipendienkompass.de oder Arbeiterkind.de bieten eine umfassende Übersicht über passende Angebote. Es lohnt sich, Zeit in die Recherche und Bewerbung zu investieren.

Nicht zuletzt können Studienkredite helfen, wenn andere Finanzierungsquellen ausgeschöpft sind. Der KfW-Studienkredit bietet beispielsweise flexible Auszahlungen zwischen 100 und 650 Euro monatlich mit Rückzahlungsbeginn nach dem Studium. Doch Achtung: Die Zinsbelastung kann hoch sein und wurde in letzter Zeit vermehrt kritisiert. Daher sollte ein Studienkredit nur als letzte Option genutzt werden, etwa in der Endphase des Studiums, wenn weniger Zeit für Nebenjobs bleibt.

Nicht zuletzt können Studienkredite helfen, wenn andere Finanzierungsquellen ausgeschöpft sind. Der KfW-Studienkredit bietet beispielsweise flexible Auszahlungen zwischen 100 und 650 Euro monatlich mit Rückzahlungsbeginn nach dem Studium. Doch Achtung: Die Zinsbelastung kann hoch sein und wurde in letzter Zeit vermehrt kritisiert. Daher sollte ein Studienkredit nur als letzte Option genutzt werden, etwa in der Endphase des Studiums, wenn weniger Zeit für Nebenjobs bleibt.

Ein Studium muss keine finanzielle Belastung sein, wenn frühzeitig geplant wird und Finanzierungsquellen geschickt kombiniert werden. Eltern, Studierende und der Staat teilen sich die Verantwortung für eine solide Studienfinanzierung. Mit guter Vorbereitung, Bafög, Stipendien und Nebenjobs können Studierende ihre akademische Ausbildung sorgenfrei genießen.

Fotos: Adobe Stock