Kompetenz in Sachen Finanzen – das wünschen sich Eltern für sich selbst und ihre Kinder. Doch wie gelingt das? Tatsächlich fungieren Eltern auch beim Thema Geld als Vorbild. Mit etwas Einsatz können sie die finanziellen Startchancen ihrer Kinder deutlich verbessern.

Text: Johanne Gottfried

„Wie kommt das Geld in den Automaten?“ Das ist einer der Klassiker unter den Kinderfragen, die ums Thema Geld kreisen. Wenn Eltern die Chance ergreifen und mit Geduld erklären, wie das möglich ist, tun sie viel dafür, ihrem Kind einen Einstieg in eine fundierte finanzielle Bildung zu verschaffen. Denn in der Familie wird der Grundstein dafür gelegt, wie Heranwachsende mit Geld umgehen und wie kompetent sie als Erwachsene in Gelddingen sind.

Die Haltung und das Verhalten der Eltern seien dafür prägend, meint Professorin Bettina Fuhrmann, Leiterin des Instituts für Wirtschaftspädagogik an der Wirtschaftsuniversität Wien (siehe Interview). „Wenn ich mein Kind zum Sparen anhalte, selbst aber dazu neige, unüberlegt Geld auszugeben, dann ist mein Verhalten nicht stimmig. Man sollte also zuerst einmal sein eigenes Verhalten in Einklang damit bringen, was man seinen Kindern vermitteln möchte.“ Darüber hinaus findet es Fuhrmann „ungemein wichtig, über Geld zu sprechen, unabhängig davon, wie knapp es ist“.

Die Haltung und das Verhalten der Eltern seien dafür prägend, meint Professorin Bettina Fuhrmann, Leiterin des Instituts für Wirtschaftspädagogik an der Wirtschaftsuniversität Wien (siehe Interview). „Wenn ich mein Kind zum Sparen anhalte, selbst aber dazu neige, unüberlegt Geld auszugeben, dann ist mein Verhalten nicht stimmig. Man sollte also zuerst einmal sein eigenes Verhalten in Einklang damit bringen, was man seinen Kindern vermitteln möchte.“ Darüber hinaus findet es Fuhrmann „ungemein wichtig, über Geld zu sprechen, unabhängig davon, wie knapp es ist“.

Aber wie sprechen Familien eigentlich über Geld? Wird offen darüber diskutiert oder gibt es Tabus? Diesen und weiteren Fragen ging das Marktforschungsinstitut Kantar 2022 im Auftrag von Geld und Haushalt, dem Beratungsdienst der Sparkassen-Finanzgruppe, in einer Umfrage nach. Dabei zeigte sich, dass eine gute wirtschaftliche Situation der Eltern häufig mit nach eigener Einschätzung höherer finanzieller Bildung einhergeht. Und die ist oft dafür ausschlaggebend, ob Kinder offen und planvoll den Umgang mit Geld lernen.

Eigenes Finanzwissen färbt ab

„Kinder mit schlechteren wirtschaftlichen Startbedingungen haben leider auch häufiger Nachholbedarf beim Finanzwissen“, sagt Korina Dörr, Leiterin von Geld und Haushalt. So können 57 Prozent der Kinder, deren Familien es finanziell gut geht, gut mit Geld umgehen – gegenüber nur 30 Prozent der Kinder, die in wirtschaftlich schwierigen Verhältnissen aufwachsen. Wenn sich Eltern unsicher fühlen, können sie sich selbst erst einmal finanzfit machen, etwa mit unabhängiger Literatur wie von der Stiftung Warentest oder auch unter www.geldundhaushalt.de.

Die Umfrage ergab auch, dass Familien, die weniger Geld haben, häufiger über Geld streiten, ihre Geldangelegenheiten öfter mal aufschieben und wichtige Finanzfragen in der Familie bisher nicht oder nicht so gut geregelt haben. Eltern möchte Dörr ermutigen, vielfältige Anknüpfungspunkte für Geldgespräche zu suchen. Aktuell böte sich zum Beispiel das Thema Energiesparen oder die Teuerung beim Einkaufen an. Für Kinder gibt es zudem altersgerechte Bücher, die man gemeinsam lesen kann (siehe Buchtipps).

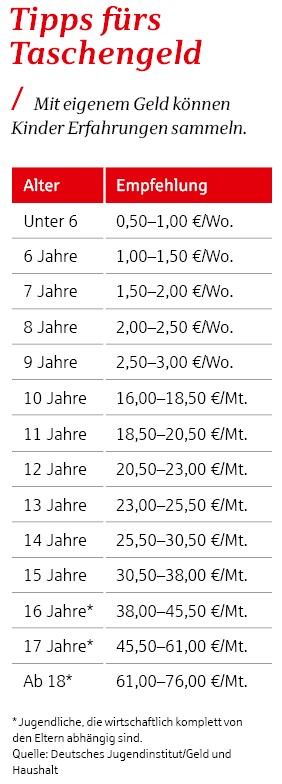

Ein Klassiker sind Gespräche übers Taschengeld. Über das altersgerechte, regelmäßig ausgezahlte Taschengeld (siehe Tabelle) sollten Kinder frei verfügen können, um Erfahrungen zu sammeln. Älteren Kindern ab 14 Jahren können Eltern zusätzlich zum Taschengeld auch ein sogenanntes Budgetgeld auszahlen. Anders als das Taschengeld sollte es zweckgebunden sein, etwa für Kleidung oder das Handy. Einen Überblick über ihr Geld können sich Heranwachsende zudem mit der KNAX-Taschengeld-App oder der App Finanzchecker der Sparkassen-Finanzgruppe verschaffen.

Die Einnahmenseite beleuchten

Für sehr wichtig hält es Fuhrmann, mit Kindern auch über die Einnahmenseite zu sprechen. Was mache ich beruflich? Woher stammt das Geld, das ich ausgeben kann? „Bei Untersuchungen sind wir immer wieder überrascht, wie wenig Kinder oft über den Beruf ihrer Eltern Bescheid wissen und nur erzählen: ‚Mein Vater telefoniert viel‘“, sagt sie. Dabei habe gerade die Berufswahl einen entscheidenden Einfluss darauf, wie das Einkommen später ausfalle.

Viele Eltern beschäftigen sich aber auch frühzeitig mit der Frage, wie sie für ihre Kinder für später Geld ansparen können. Da Kinder Langfristanleger sind, lässt sich schon mit kleinen Summen einiges erreichen. Möglich macht es der Zinseszinseffekt. Dabei verzinsen sich erwirtschaftete und wieder angelegte Zins- oder Dividendenzahlungen beim nächsten Zins- oder Dividendentermin mit. Wer es sich leisten kann, legt daher für seine Kinder von Anfang an Geldgeschenke, möglicherweise auch Teile des Kindergelds zurück.

Je nach Sparziel und Anlagedauer kommen verschiedene Anlageformen in Betracht. Dabei gilt: Je konkreter und zeitlich näher das Sparziel liegt, desto weniger riskant und möglichst gut verfügbar sollte das Geld angelegt sein. Interessant können für kleinere Summen auch Schülergirokonten der Sparkassen sein, auf denen es zum Teil Sonderzinsen gibt. Älteren Kindern kann man dorthin auch das Taschengeld überweisen.

Wertpapierdepot statt Sparschwein

Für den längerfristigen Vermögensaufbau sollte man statt aufs Sparschwein besser auf international breit gestreute, kostengünstige Aktien-ETFs setzen. „Ein einzelner, weltweit anlegender ETF bringt eine ausreichende Streuung“, erklärt die freie Finanzplanerin Stefanie Kühn aus Westerstede. Eltern sollte aber bewusst sein, dass das an den Börsen investierte Geld Kursschwankungen unterliegt, was auch zu Verlusten führen kann.

Wer einen langen Atem von 15 Jahren und mehr hatte, wurde aber in der Vergangenheit belohnt. Das zeigen Zahlen des Fondsverbands BVI: Wer 15 Jahre regelmäßig pro Monat 100 Euro in einen globalen Aktienfonds steckte, machte aus investierten 18 000 Euro eine Summe von 30 073 Euro. Das ist eine Rendite von 6,5 Prozent pro Jahr nach Kosten (Stand: 31. Dezember 2022). Bei vielen Sparkassen gibt es Sparpläne ab einer regelmäßigen Rate von 25 Euro.

Eltern können für ihre Kinder ein eigenes Wertpapierdepot eröffnen. Das hat den Vorteil, dass Kinder den steuerlichen Grundfreibetrag – im Jahr 2023 sind es 10.908 Euro – für Zins- und Dividendeneinnahmen und erzielte Kursgewinne nutzen können. „Sollten Kinder aber dereinst zur Studienfinanzierung Bafög beantragen wollen, darf ihr eigenes Vermögen nach aktuellem Stand nicht mehr als 15.000 Euro betragen“, mahnt Finanzplanerin Kühn. Eltern sollten das beim Vermögensaufbau fürs Kind im Hinterkopf behalten.

„Unbedingt über Geld sprechen“

Professorin Bettina Fuhrmann leitet das Institut für Wirtschaftspädagogik an der WU Wien. Ein Interview.

Mein Lübecker: Was können Eltern für die Finanzbildung ihrer Kinder tun?

Fuhrmann: Ganz viel! Vor allem geht es darum, ein gutes Vorbild zu sein. Denn Kinder lernen ganz stark durch Beobachtung und Nachahmung.

ML: Wie läuft altersgerechte Finanzbildung ab?

Fuhrmann: Durch viele Details. Man erzählt beim Einkauf, warum ein Einkaufszettel sinnvoll ist oder warum man Preise im Geschäft vergleicht. Zu Hause kann man kindgerechte Bücher zum Thema vorlesen oder Kaufmannsladen spielen. Es ist ungemein wichtig, über Geld zu sprechen, unabhängig davon, wie knapp es ist.

ML: Ab wann ist ein eigenes Konto sinnvoll?

Fuhrmann: Taschengeld sollte zunächst als Bargeld gegeben werden. Ab etwa zehn bis zwölf Jahren kann es auch auf ein Girokonto fließen. Dann kann man das Kind unterstützen, das Konto zu nutzen. Bezahlen mit Karte oder Smartphone ist ja zunächst einmal etwas Abstraktes.

ML: Und bei älteren Kindern?

Fuhrmann: Die kann man in größere Konsumentscheidungen mit einbinden. Man sollte seinen Kindern erklären, worauf es Zinsen gibt und wie ein Wertpapierdepot funktioniert. Nach und nach das Niveau steigern.

Fotos: Adobe Stock, privat, Shutterstock / Illustrationen Shutterstock