Wenn Eltern oder Großeltern es richtig anstellen und früh beginnen, bauen sie für Kinder oder Enkel bis zum Start ins Erwachsenenleben ein schönes Finanzpolster auf – und erziehen sie nebenbei zu finanzfitten Personen.

Text: Johanne Gottfried

Nicht nur Frischgebackene Eltern bekommen Glückwunschkarten. Auch das Neugeborene erhält Post – vom Bundeszentralamt für Steuern. Darin wird ihm seine Steueridentifikationsnummer mitgeteilt. Wenn Eltern den Empfang des Schreibens zum Anlass nehmen, fürs Kind gleich ein Tagesgeldkonto und ein Wertpapierdepot zu eröffnen, haben sie den ersten Schritt getan, ihm ein Finanzpolster für später zu schaffen. Die Steuer-ID brauchen sie zur Eröffnung.

Es ist sinnvoll, möglichst früh mit dem Geldanlegen fürs Kind anzufangen, denn je länger das Geld zur Seite gelegt wird, desto mehr kann sich der Zinseszinseffekt bemerkbar machen. Er gilt als der wichtigste Helfer bei langfristigen Spar- und Anlageprozessen, denn dabei verzinsen sich erhaltene und wieder angelegte Zinsen oder Dividendenzahlungen beim nächsten Zins- oder Dividendentermin mit. Wer es sich leisten kann, legt daher für seine Kinder von Anfang an Geldgeschenke, aber idealerweise auch regelmäßig eine bestimmte Summe an.

Anlage an die Ziele anpassen

Doch wie spart man richtig fürs Kind? Das hängt davon ab, wie lange man Zeit fürs Anlegen hat und welchen Zweck man verfolgt. Es kann sinnvoll sein, für verschiedene Anlagezwecke verschiedene Töpfe zu füllen. Dabei gilt: Je konkreter und zeitlich näher das Sparziel ist, desto risikoärmer und verfügbarer sollten Eltern das Geld anlegen.

30 bis 40 Euro Taschengeld im Monat empfiehlt das Deutsche

Jugendinstitut für 14-Jährige

Für Zeiträume bis drei Jahre müssen sie vor allem auf Sicherheit setzen. Dafür kommen zum Beispiel Tagesgeldkonten oder eine Festgeldanlage in Betracht. Die Verzinsung ist aber überschaubar. Interessant können auch Schülergirokonten sein, auf denen es je nach Institut für begrenzte Anlagesummen Sonderzinsen geben kann. Darauf können Eltern später auch regelmäßig das Taschengeld überweisen. Kinder ab etwa zwölf Jahren können damit üben, wie sie ihr Geld einteilen und wie Bezahlen mit Karte funktioniert.

Depot fürs Kind

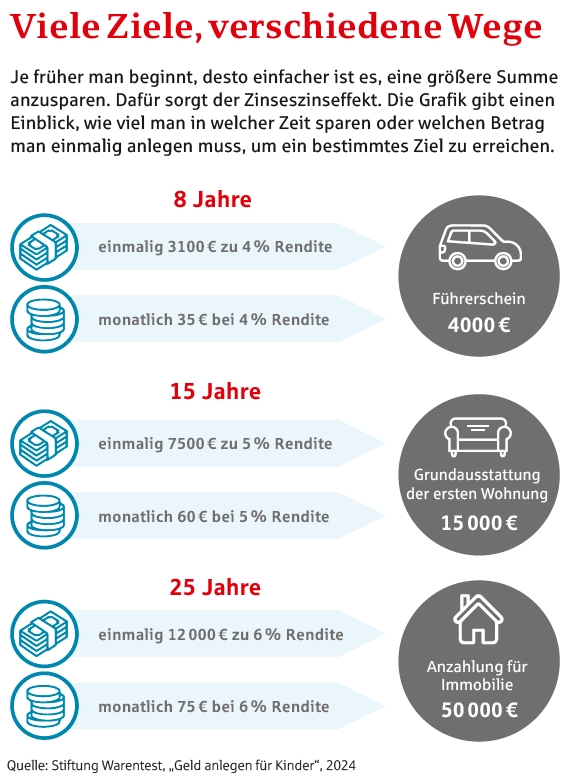

Doch wie sieht es aus bei langfristigen Zielen? Angenommen, Sie möchten für Ihr Kind einen Grundstock für später ansparen, etwa für die erste Wohnungseinrichtung. Zielwert sind 15.000 Euro, und dafür haben Sie 15 Jahre Zeit. Um dieses Ziel zu erreichen, könnten Sie monatlich 60 Euro investieren bei einer Anlagerendite von 5 Prozent pro Jahr nach Kosten (siehe Grafik). Mit Tages- oder Festgeld ist das nicht zu erreichen. Eine bessere Lösung: Eltern setzen auf eine Mischung aus Tages- oder Festgeld sowie Aktien-ETF im Verhältnis 25 Prozent Tages- oder Festgeld zu 75 Prozent ETF.

ETFs sind eine besonders günstige und transparente Art von Investmentfonds. International breit gestreute Aktien-ETFs sind nach Empfehlungen von Verbraucherschützern bei Kindern für den längerfristigen Vermögensaufbau das Mittel der Wahl. Diese ermöglichen eine breite Streuung des Anlagerisikos, denn ETFs können auch zum Verlust des eingesetzten Kapitals führen.

ETFs sind eine besonders günstige und transparente Art von Investmentfonds. International breit gestreute Aktien-ETFs sind nach Empfehlungen von Verbraucherschützern bei Kindern für den längerfristigen Vermögensaufbau das Mittel der Wahl. Diese ermöglichen eine breite Streuung des Anlagerisikos, denn ETFs können auch zum Verlust des eingesetzten Kapitals führen.

Mutige Eltern können bei der Geldanlage fürs Kind auch ganz auf globale Aktien-ETFs setzen, vorausgesetzt, sie sparen 15 Jahre oder länger. Wer einen solch langen Atem hat, wurde bislang belohnt. Das zeigen die Zahlen des Fondsverbands BVI: Hätten Sie monatlich 100 Euro in einen globalen Aktienfonds gesteckt, hätten Sie aus in 15 Jahren angelegten 18.000 Euro rund 33.160 Euro gemacht. Das entspricht einer Rendite von 7,7 Prozent pro Jahr nach Kosten (Stand: 30. Juni 2025). Bei vielen Sparkassen sind ETF-Sparpläne bereits ab einer Rate von 25 Euro erhältlich.

Eltern können für ihre Kinder ein eigenes Wertpapierdepot eröffnen. Auch Großeltern oder Paten können dann Geld aufs Depotverrechnungskonto einzahlen und beim Sparen helfen. Das hat den Vorteil, dass Kinder den Sparerpauschbetrag sowie ihren steuerlichen Grundfreibetrag für Zins- und Dividendeneinnahmen und realisierte Kursgewinne nutzen können.

Finanzwissen nebenbei vermitteln

Eltern und Großeltern kommt zudem eine Schlüsselrolle bei der Finanzbildung der Kinder zu. „Der Weg führt über die Erkenntnis der eigenen ‚Geld-Werte‘, übers Reden und Vorbild-Sein hin zum Machen-Lassen“, heißt es im Buch „Geld anlegen für Kinder“ der Stiftung Warentest. „Kinder profitieren davon, wenn ihre Eltern und Großeltern ihnen bewusst, behutsam, beiläufig, aber beständig die Mechanismen von Geld und Wohlstand nahebringen.“

„Kinder lernen immer von ihren Eltern. Daher ist es so wichtig, dass Eltern einen guten Umgang mit Geld vorleben“, sagt auch Stefanie Zahrte, Referentin für Finanzbildung privater Haushalte bei Geld und Haushalt, dem Beratungsdienst der Sparkassen-Finanzgruppe. Besondere Bedeutung haben altersgerechte Geldgespräche. „Das Sprechen über Geld ist das Allerwichtigste“, betont sie.

Ein Beispiel: Für den Einkauf auf dem Wochenmarkt müssen Sie meist noch Bargeld abheben. Ihr Kindergartenkind geht mit zum Geldautomaten und fragt: „Wie kommt das Geld in den Automaten?“ Wenn Sie diese Frage nicht abwehren, weil Sie in Eile sind, sondern beantworten, tun Sie etwas für die Finanzbildung Ihres Kindes. Sie könnten antworten, dass Eltern arbeiten, dafür Geld bekommen und das Geld bei der Sparkasse aufbewahrt wird, bis sie es brauchen und aus dem Automaten ziehen. Diese einfache Antwort würde das Kind vielleicht zu weiteren Fragen ermuntern.

Mit älteren Kindern können Sie auch regelmäßig darüber sprechen, wie viel sie bereits auf Kinderkonto und -depot angespart haben. „Auch beim Sparen kann ich Kinder mit einbeziehen, zum Beispiel mit Spar-Challenges in der Familie“, erklärt Zahrte. „Kinder sind meist mit Freude dabei.“

Taschengeld ist Geld zum Üben im Kleinen

Besondere Bedeutung kommt auch praktischen Erfahrungen zu. Dabei spielt das Taschengeld eine große Rolle. Empfehlungen zur Höhe gibt es beim Deutschen Jugendinstitut. Wichtig ist aber, dass es regelmäßig fließt und Kinder damit machen können, was sie möchten. Für Jüngere sollte es als Bargeld gezahlt werden, ab dem Teenageralter dann per Überweisung aufs Konto.

25 bis 40 Euro Budgetgeld für Essen außer Haus können Jugendliche im Monat erhalten.

„Taschengeld bietet die erste Möglichkeit, eigene Erfahrungen mit Geld zu sammeln. Dazu gehört auch die Erfahrung, dass man sich Geld einteilen muss“, sagt Zahrte. „Taschengeld ist auch ein Stück weit finanzielle Eigenständigkeit.“ Kindern im Teenageralter können Eltern zusätzlich zum Taschengeld ein zweckgebundenes Budgetgeld zahlen, etwa für Essen außer Haus.

„Mit dem Budgetgeld können Jugendliche im geschützten Raum der Familie ihr Ausgabeverhalten trainieren. Es hilft, Überschuldung im jungen Erwachsenenalter vorzubeugen“, so die Expertin. Den Überblick über ihr Geld können Heranwachsende beispielsweise mit der App „Finanzchecker“ der Sparkassen behalten – damit sie auch als Erwachsene stets im Plus leben.

Fotos: Adobe Stock, S-Communication; Illustrationen: freepik.com