Planbar, sicher und flexibler als allgemein angenommen: Der Bausparvertrag ist ein beliebtes Instrument, um den Traum vom eigenen Zuhause zu verwirklichen. Für welche Anschaffungen sich Bausparen sonst noch eignet und wie es funktioniert.

Text: Stefanie Hutschenreuter

Das Bausparen hat in Deutschland eine lange Tradition. Bereits 1885 wurde die erste Bausparkasse gegründet. Die Idee, in der Gemeinschaft schneller und preiswerter zum Eigenheim zu kommen, fand im Nu Nachahmer. So entwickelte sich der Bausparvertrag zum Anlageklassiker für Menschen mit Immobilienwunsch. Doch in den Jahren der Niedrigzinsen sank seine Attraktivität – bis zur Zinswende 2022 und dem furiosen Comeback, als die Bausparkassen einen sprunghaften Anstieg an Neuabschlüssen vermeldeten.

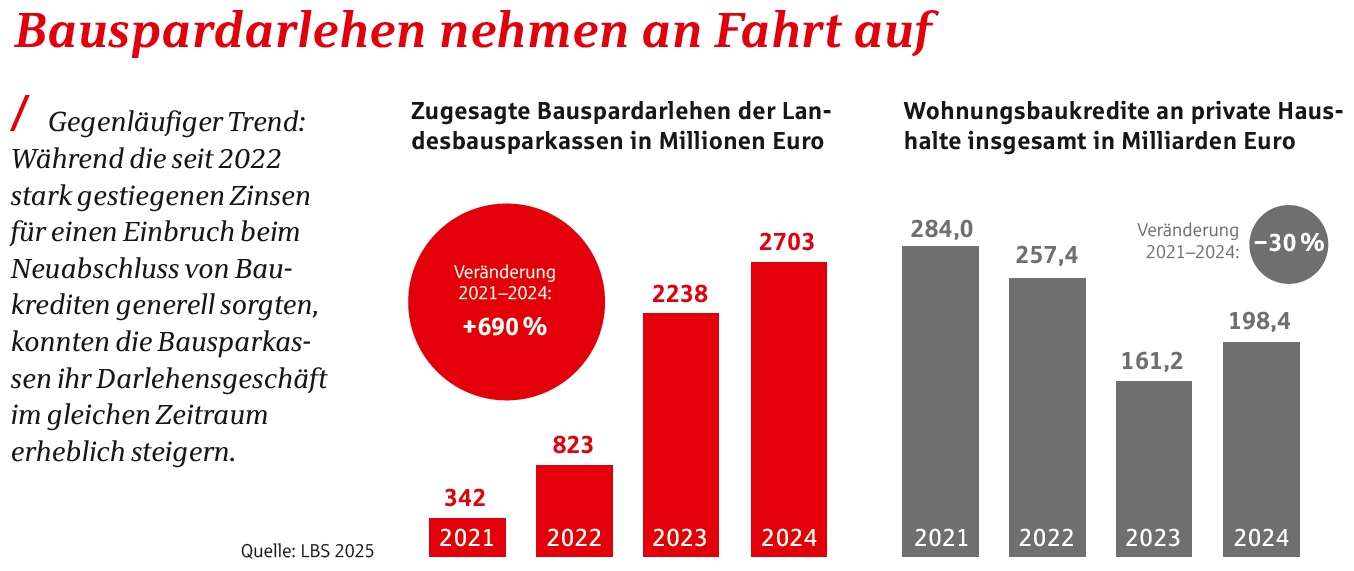

Auch Bauspardarlehen sind wieder gefragt, wie aktuelle Zahlen zeigen. 2024 vergaben die Landesbausparkassen (LBS), die ein Drittel des Bausparmarkts abdecken, gut 2,7 Milliarden Euro an Darlehen – achtmal so viel wie noch drei Jahre zuvor. Dafür gibt es eine überzeugende Erklärung: Bauspardarlehen kosten aktuell nur etwa halb so viel wie Immobilienkredite mit zehnjähriger Laufzeit, deren Zinsen etwa zwischen 3,5 und 4,0 Prozent liegen. LBS-Verbandsdirektor Axel Guthmann resümiert: „Für viele Bausparer hat es sich individuell ausgezahlt, trotz Niedrigzinsphase auf den Bausparvertrag gesetzt zu haben.“

Einer für alle, alle für einen: Wer einen Bausparvertrag abschließt, wird Teil eines Kollektivs. Man verpflichtet sich, monatlich eine Mindestsumme als Regelsparbeitrag aufs Bausparkonto einzuzahlen. Meist sind das 4 bis 5 Promille der Bausparsumme. Die Zahlungen fließen in einen Topf, aus dem Darlehen und Guthabenauszahlungen für andere Bausparer gespeist werden.

Erst sparen, dann einziehen

Die erste Phase des Bausparens, die Ansparphase, mündet in der Zuteilung des Vertrags. Der Zeitpunkt der Zuteilung ist gekommen, wenn das vereinbarte Mindestguthaben aufgebaut und die Mindestsparzeit, die zwischen 2 und 60 Monaten betragen kann, abgelaufen ist. Zudem muss für die Zuteilungsreife die erforderliche Bewertungszahl erreicht sein, anhand derer die Bausparkasse den Sparfleiß ihrer Kunden beurteilt.

Mit der Zuteilung erhält der Vertragsnehmer das Anrecht, sich die Bausparsumme aus angespartem Guthaben und Darlehensbetrag auszahlen zu lassen. Es besteht jedoch keine Verpflichtung, ein zuteilungsreifes Bauspardarlehen sofort abzurufen. Man kann auch weitersparen, das Guthaben entnehmen oder den Vertrag ruhen lassen. Nach der Auszahlung startet die dritte Phase: die Rückzahlung des Darlehens in Raten.

Diese Reihenfolge lässt sich auch umgehen. Ergibt sich in der Ansparzeit plötzlich die Chance, die Traumimmobilie zu erwerben, kann die Zeit bis zur Zuteilung des Vertrags mit einem Vorausdarlehen überbrückt werden. Dafür fallen dann nur die Zinsen an. Statt der Tilgung zahlt man die Bausparraten wie bisher weiter. Ist der Bausparvertrag schließlich zuteilungsreif, löst die ausgezahlte Bausparsumme das Vorausdarlehen ab.

Förderung durch den Staat

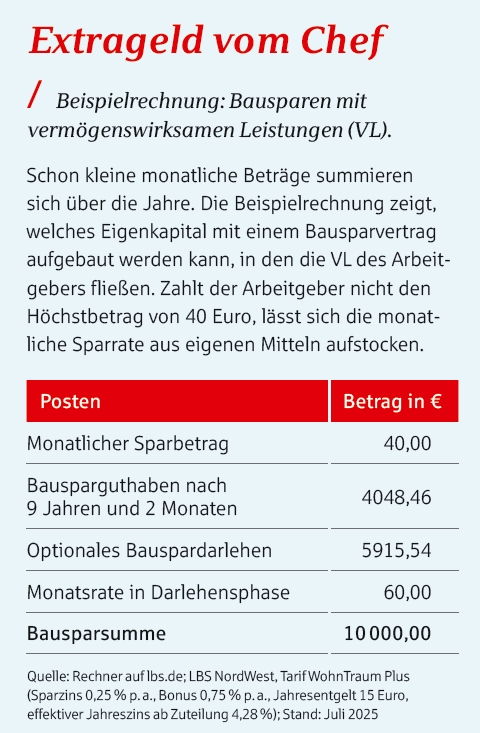

Gegenüber anderen Anlageformen punktet das Bausparen mit einem großen Plus: Der Staat fördert es in Form von Prämien oder Zulagen. Wer ein geringes Einkommen hat und seine vermögenswirksamen Leistungen (VL) des Arbeitgebers in einen Bausparvertrag steckt, hat Anspruch auf die Arbeitnehmersparzulage von 9 Prozent auf seine jährlichen Sparbeiträge. Als höchstmöglichen Zuschuss gibt es pro Jahr 43 Euro für Alleinstehende und 86 Euro für Verheiratete.

Wer seinen Vertrag zudem mit eigenem Geld aufstockt oder einen weiteren Bausparvertrag ohne VL abschließt, kann die Wohnungsbauprämie erhalten – aber nur auf diese zusätzlichen Sparbeiträge. Eine Doppelförderung für dieselben Einzahlungen ist nicht gestattet. Gefördert werden pro Jahr Einzahlungen von bis zu 700 Euro (Ehepaare bis 1400 Euro) mit einer Prämie von 10 Prozent. Das entspricht einem Zuschuss von maximal 70 Euro für Singles oder 140 Euro für Verheiratete. Bei der Arbeitnehmersparzulage liegen die Grenzen bei einem zu versteuernden Jahreseinkommen von 40.000 Euro für Singles und 80.000 Euro für Verheiratete, bei der Wohnungsbauprämie sind es 35.000 Euro für Singles und 70.000 Euro für Paare.

Außerdem können Riester-Berechtigte ihre Grund- und Kinderzulagen in einen Bausparvertrag fließen lassen. Das Geld aus einem solchen geförderten Wohn-Riester unterliegt jedoch bestimmten Verwendungsvorgaben. Es darf nur für den Kauf oder Bau einer selbst genutzten Immobilie verwendet werden oder um das Eigenheim altersgerecht oder energetisch zu sanieren.

Ein weiterer Vorteil eines Bauspardarlehens gegenüber einem Bankdarlehen ist, dass jederzeit Sondertilgungen in beliebiger Höhe möglich sind. Auch ein Tarifwechsel, eine Änderung der Bausparsumme oder den Vertrag ruhen zu lassen, ist meist erlaubt. Nicht zuletzt begnügen sich die Bausparkassen mit einer nachrangigen Eintragung im Grundbuch. Das heißt, anders als Banken verlangen sie keine Zinsaufschläge, wenn die Immobilie bereits durch einen Kredit belastet ist.

Zinssicherheit – das größte Plus

Das wichtigste Argument für einen Bausparvertrag ist jedoch die Zinssicherheit, die er über die gesamte Laufzeit bietet. Bereits bei Vertragsschluss steht fest, welche Guthabenzinsen es während des Ansparens gibt. Aber auch, welche Sollzinsen auf das spätere Bauspardarlehen anfallen, ist von Beginn an klar.

Die Zinsen auf Bauspardarlehen sind oft niedriger als die für ein herkömmliches Immobiliendarlehen. Dafür fallen aber auch die Zinsen für das angesparte Guthaben geringer als marktüblich aus, was Kritiker bemängeln. Andere Anlagemöglichkeiten bieten zwar höhere Spar-Renditen, sind aber auch mit einem viel größeren Risiko verbunden. LBS-Verbandsdirektor Guthmann gibt zu bedenken: „In einer Welt voller Unsicherheiten lässt es sich nie ausschließen, dass es nicht gerade dann zum Kurssturz an den Börsen kommt, wenn die in ETFs und anderen Aktienprodukten angelegten Ersparnisse für den Erwerb der eigenen vier Wände benötigt werden.“

Die Zinsen auf Bauspardarlehen sind oft niedriger als die für ein herkömmliches Immobiliendarlehen. Dafür fallen aber auch die Zinsen für das angesparte Guthaben geringer als marktüblich aus, was Kritiker bemängeln. Andere Anlagemöglichkeiten bieten zwar höhere Spar-Renditen, sind aber auch mit einem viel größeren Risiko verbunden. LBS-Verbandsdirektor Guthmann gibt zu bedenken: „In einer Welt voller Unsicherheiten lässt es sich nie ausschließen, dass es nicht gerade dann zum Kurssturz an den Börsen kommt, wenn die in ETFs und anderen Aktienprodukten angelegten Ersparnisse für den Erwerb der eigenen vier Wände benötigt werden.“

Nicht nur zum Bauen verwendbar

Das Geld aus einem Bauspardarlehen muss wohnwirtschaftlich verwendet werden, klassisch für den Bau oder Kauf einer Immobilie. Meist reicht die Bausparsumme aber nicht für die gesamte Finanzierung von Haus oder Wohnung. Deshalb wird ein Bausparvertrag meist zusätzlich zu einem Annuitätendarlehen eingesetzt. Da die Sparkasse das Bausparguthaben beim Annuitätendarlehen als Eigenkapital anrechnet, wirkt sich diese Kombination auch positiv auf die Konditionen des Sparkassenkredits aus.

Häufig werden Bausparverträge zum Werterhalt der Immobilie und für mehr Wohnkomfort genutzt. Attraktiv sei das Bausparen aber nicht nur für Sanierer, wie Maik Jekabsons, Vertriebsvorstand der LBS NordWest, betont: „Von Berufseinsteigern, die mit staatlicher Förderung kontinuierlich und sicher Eigenkapital ansparen wollen, über perspektivische Finanzierer, die früh ihre Darlehenszinsen festschreiben, bis hin zu Immobilienkäufern, die ihre Baufinanzierung vor steigenden Zinsen absichern“ – ein Bausparvertrag kann in vielen Lebenssituationen sinnvoll sein.

„Zinssicherheit ist wieder gefragt“

Maik Jekabsons, Vertriebsvorstand der LBS NordWest, zur Attraktivität des Bausparens.

Mein Lübecker: Welche Trends gibt es aktuell beim Bausparen?

Jekabsons: Nach Jahren sehr niedriger Bauzinsen kann das Bausparen wieder seinen entscheidenden Vorteil der Zinssicherheit ausspielen. Nicht nur neue Verträge, auch vor längerer Zeit abgeschlossene Verträge bieten sehr attraktive Zinsen. Viele Menschen nutzen Bausparen nicht nur für den klassischen Immobilienkauf oder -bau, sondern zunehmend auch für energetische Sanierungen, altersgerechten Umbau und Modernisierungen. Sogenannte Sofortfinanzierungen bis zu 50.000 Euro erfordern keinen teuren Grundbucheintrag.

ML: In welchem Rahmen bewegen sich aktuell die Konditionen für Bausparzinsen?

Jekabsons: Sie variieren. Das Darlehen bewegt sich je nach Tarif, Laufzeit und Besicherungsart meist deutlich unter dem Marktzins. Und junge Leute bis 25 Jahre können bei uns aktuell einen Sparvorteil von über 1,4 Prozent erzielen. Entscheidend ist: Im Gegensatz zu Bankkrediten bleiben die Darlehenszinsen über die gesamte Laufzeit fix, unabhängig von der Zinsentwicklung am Markt.

ML: Oft wird dem Bausparen vorgeworfen, es sei relativ unflexibel. Stimmt das?

Jekabsons: Bauspardarlehen sind grundsätzlich zweckgebunden an wohnwirtschaftliche Maßnahmen. Dennoch ist das Spektrum riesengroß: von Kauf, Bau und Sanierung über Umbauten bis hin zu Photovoltaikanlagen und Infrastrukturmaßnahmen. Das Bausparguthaben kann man ohnehin frei verwenden, wenn kein Darlehen und keine Förderung in Anspruch genommen werden. Und junge Menschen, die bei Vertragsabschluss unter 25 Jahre alt sind, dürfen ihr Sparguthaben nach sieben Jahren inklusive Förderung frei verwenden und können bei der LBS einen kostenfreien Anschlussvertrag abschließen.

Fotos: Adobe Stock, Maik Jekabsons